Sản lượng thép thô toàn cầu giảm trong tháng 10/2025

Thứ năm, 4-12-2025

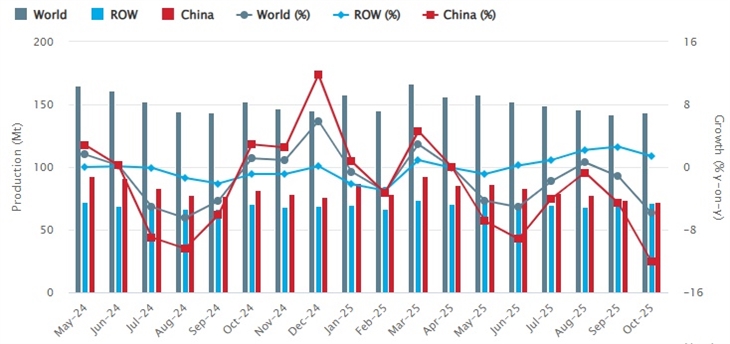

AsemconnectVietnam - Theo dữ liệu của Tổ chức Thép Thế giới (Worldsteel), ngành thép toàn cầu trong năm 2025 tiếp tục ghi nhận xu hướng giảm. Riêng tháng 10/2025, sản lượng thép thô của 70 quốc gia đạt 143,3 triệu tấn, giảm 5,9% so với cùng kỳ năm 2024. Tính chung 10 tháng đầu năm, tổng sản lượng đạt 1.517,6 triệu tấn, cũng giảm 2,1%. Những con số này phản ánh rõ ràng sự chững lại của nhu cầu thép toàn cầu và giai đoạn điều chỉnh của chu kỳ sản xuất sau nhiều năm tăng mạnh.

Tại châu Á và châu Đại Dương, khu vực tiếp tục giữ vị trí trung tâm của ngành thép thế giới khi chiếm tới 71% sản lượng toàn cầu trong tháng 10, tương ứng 102,4 triệu tấn. Tuy nhiên, khu vực lại giảm mạnh tới 8,2% so với cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ sự suy giảm sản xuất của Trung Quốc, quốc gia chiếm hơn một nửa sản lượng thép toàn cầu. Trung Quốc giảm tới 12,1% trong tháng và giảm 3,9% trong 10 tháng đầu năm, kéo sản lượng chung của toàn khu vực đi xuống. Nhật Bản và Hàn Quốc cũng ghi nhận mức giảm tương tự, trong đó Nhật Bản giảm 1% trong tháng và 4,1% trong 10 tháng, còn Hàn Quốc giảm 5,8% trong tháng và 3,6% tính từ đầu năm. Dù vậy, Ấn Độ lại trở thành điểm sáng của châu Á và là quốc gia tăng trưởng mạnh nhất thế giới khi đạt mức tăng 5,9% trong tháng và 10% trong 10 tháng. Lũy kế toàn khu vực, châu Á đạt 1.119 triệu tấn sau 10 tháng, giảm 2,2% so với cùng kỳ, phản ánh rõ giai đoạn điều chỉnh của ngành.

Tại châu Âu, sản xuất thép tiếp tục suy giảm do chi phí năng lượng tăng cao và nhu cầu công nghiệp yếu. Tháng 10/2025, EU (27) và khối SNG sản xuất 10,8 triệu tấn, giảm 3,5% so với cùng kỳ năm trước. Tính cả 10 tháng, khu vực đạt 105,7 triệu tấn, giảm 3,4%. Dù một số nước ngoài khối như Thổ Nhĩ Kỳ có mức tăng nhẹ, mức tăng này không đủ để bù đắp cho sự suy giảm rộng khắp trong toàn khu vực. Đáng chú ý, Đức – nền kinh tế công nghiệp lớn nhất châu Âu – suy giảm mạnh nhất trong nhóm 10 quốc gia sản xuất thép hàng đầu. Tháng 10, Đức chỉ đạt 3,1 triệu tấn, giảm 3% và lũy kế 10 tháng giảm gần 10%. Chi phí sản xuất cao, nhu cầu thấp và thách thức trong quá trình chuyển đổi sang sản xuất thép xanh là những nguyên nhân chính làm ngành thép Đức đi xuống.

Tại khu vực Trung Đông, nổi lên như nơi có mức tăng trưởng mạnh nhất thế giới trong tháng 10/2025. Sản lượng khu vực đạt 5,4 triệu tấn, tăng 9,2% so với năm trước – mức tăng cao nhất trong tất cả các châu lục. Tính trong 10 tháng, sản lượng đạt 46,1 triệu tấn, tăng 2,8%. Sự mở rộng đầu tư hạ tầng và các dự án công nghiệp quy mô lớn tại Ả Rập Saudi và UAE, cùng việc áp dụng công nghệ sản xuất thép hiện đại, đã thúc đẩy tăng trưởng mạnh của khu vực.

Tại Bắc Mỹ, sản lượng thép trong tháng 10 đạt 9,1 triệu tấn, tăng 4,7% so với cùng kỳ năm trước. Sự phục hồi của ngành chế tạo và các gói đầu tư xây dựng quy mô lớn tại Mỹ là động lực chính. Lũy kế 10 tháng, khu vực sản xuất 89,7 triệu tấn, tăng nhẹ 0,7%, cho thấy sự ổn định và phục hồi dần dần của thị trường thép Bắc Mỹ. Riêng Mỹ đạt 7 triệu tấn trong tháng, tăng 9,4%, và đạt 68,4 triệu tấn trong 10 tháng, tăng 2,8%.

Tại Nam Mỹ, xu hướng sản xuất thép tiếp tục giảm nhẹ. Tháng 10/2025, khu vực đạt 3,7 triệu tấn, giảm 1,1%. Trong 10 tháng đầu năm, con số này đạt 34,7 triệu tấn, giảm 1,8%. Brazil – quốc gia sản xuất thép lớn nhất Nam Mỹ – chịu ảnh hưởng nặng nề nhất khi giảm 2,7% trong tháng và 1,8% trong 10 tháng, chủ yếu do nhu cầu thép yếu từ xây dựng và khai khoáng.

Tại châu Phi dù có quy mô nhỏ nhưng lại ghi nhận mức tăng tích cực. Tháng 10/2025, châu Phi sản xuất khoảng 2 triệu tấn thép, tăng 0,8%, và lũy kế 10 tháng đạt 19,3 triệu tấn, tăng 3,8%. Sự mở rộng sản xuất tại các quốc gia Bắc Phi phục vụ nhu cầu hạ tầng và đô thị hóa là yếu tố quan trọng thúc đẩy tăng trưởng, dù khu vực vẫn chưa tạo tác động đáng kể đến bức tranh toàn cầu.

Tại khu vực Nga, CIS và Ukraine tiếp tục suy giảm mạnh. Tháng 10/2025, khu vực đạt 6,4 triệu tấn, giảm 5,1% và sản lượng 10 tháng cũng giảm tương đương. Xung đột, các lệnh cấm vận và thị trường tiêu thụ bị thu hẹp khiến hoạt động sản xuất và xuất khẩu thép tại khu vực gặp nhiều khó khăn.

Ngành tthép toàn cầu đang trong xu hướng giảm tốc. Sự suy yếu mạnh nhất đến từ châu Á, đặc biệt là Trung Quốc. Châu Âu tiếp tục giảm do chi phí cao và nhu cầu thấp, trong khi Trung Đông ghi nhận tăng trưởng mạnh nhất. Bắc Mỹ duy trì đà tăng ổn định, châu Phi tăng nhẹ, còn Nam Mỹ và CIS giảm ở mức vừa phải. Mức giảm 5,9% trong tháng 10 và 2,1% trong 10 tháng cho thấy ngành thép thế giới đang bước vào giai đoạn điều chỉnh sau chu kỳ tăng trưởng trước đó, phản ánh rõ sự hạ nhiệt của nhu cầu toàn cầu trong năm 2025.

|

Khu vực

|

Tháng 10/2025

(triệu tấn)

|

% thay đổi so với tháng 10/2025/2024

|

10 tháng năm 2025

(triệu tấn)

|

% thay đổi so với cùng thời điểm năm trước

|

|

Châu Phi

|

2,0

|

0,8

|

19,3

|

3,8

|

|

Châu Á và Châu Đại Dương

|

102,4

|

-8,2

|

1 119,0

|

-2,2

|

|

EU (27)SNG

|

10,8

|

-3,5

|

105,7

|

-3,4

|

|

Các nước EU khác

|

3,6

|

3,8

|

35,3

|

-3,2

|

|

Trung Đông

|

5,4

|

9,2

|

46,1

|

2,8

|

|

Bắc Mỹ

|

9,1

|

4,7

|

89,7

|

0,7

|

|

Nga & các nước CIS khác + Ukraina

|

6,4

|

-5,1

|

67,7

|

-5,1

|

|

Nam Mỹ

|

3,7

|

-1,1

|

34,7

|

-1,8

|

|

Tổng cộng 70 nước

|

143,3

|

-5,9

|

1. 517,6

|

-2,1

|

|

Quốc gia

|

10/2025 (Triệu tấn)

|

% thay đổi Tháng 10/2025/2024

|

10 tháng 2025 (Triệu tấn)

|

% thay đổi 10 Tháng 2025/2024

|

|

Trung Quốc

|

72,0

|

-12,1

|

817,9

|

-3,9

|

|

Ấn Độ

|

13,6

|

5,9

|

136,0

|

10,0

|

|

Mỹ

|

7,0

|

9,4

|

68,4

|

2,8

|

|

Nhật Bản

|

6,9

|

-1,0

|

67,3

|

-4,1

|

|

Nga

|

5,3e

|

-6,2

|

56,5

|

-4,9

|

|

Hàn Quốc

|

5,1

|

-5,8

|

51,1

|

-3,6

|

|

Thổ Nhĩ Kỳ

|

3,2

|

3,1

|

31,3

|

1,2

|

|

Đức

|

3,1

|

-3,0

|

28,5

|

-9,9

|

|

Brazil

|

3,0

|

-2,7

|

28,0

|

-1,8

|

|

Iran

|

3,3

|

12,0

|

25,4

|

-1,0

|

Nguồn: VITIC/Worldsteel

Những nhóm mặt hàng nhập khẩu từ Nhật Bản 10 tháng năm 2025

Theo số liệu thống kê của Cục Hải quan, nhập khẩu hàng hóa từ Nhật Bản trong 10 tháng năm 2025 đạt hơn 20,4 tỷ USD, tăng 14,4% so với ...Những nhóm mặt hàng xuất khẩu sang Indonesia trong 10 ...

Những nhóm mặt hàng xuất khẩu sang Malaysia 10 tháng năm ...