Sản lượng thép thô thế giới tăng nhẹ

Thứ tư, 5-11-2025

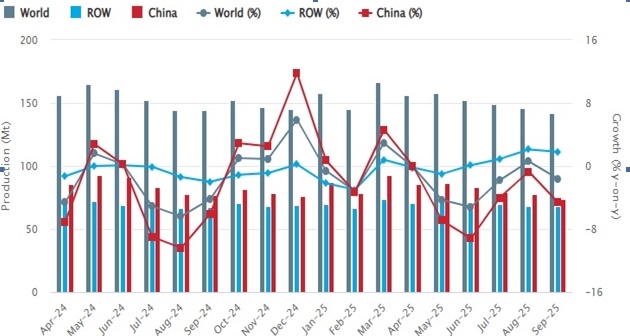

AsemconnectVietnam - Theo số liệu của Hiệp hội Thép Thế giới (Worldsteel), trong tháng 9 năm 2025, sản lượng thép thô toàn cầu đạt khoảng 141,8 triệu tấn, giảm 1,6% so với cùng kỳ năm 2024. Trong 9 tháng đầu năm 2025, tổng sản lượng của 70 quốc gia đạt 1.373,8 triệu tấn, cũng giảm 1,6%. Mặc dù sản lượng chung có xu hướng sụt giảm, song giữa các khu vực lại thể hiện sự phân hóa rõ rệt, cho thấy bức tranh đa chiều của ngành công nghiệp thép toàn cầu hiện nay.

Tại châu Á và châu Đại Dương, sản lượng thép vẫn chiếm tỷ trọng lớn nhất thế giới với 102,9 triệu tấn trong tháng 9 và hơn 1.016 triệu tấn trong 9 tháng đầu năm. Tuy nhiên, khu vực này giảm nhẹ lần lượt 2,1% và 1,5% so với cùng kỳ, chủ yếu do Trung Quốc – quốc gia sản xuất thép lớn nhất thế giới – giảm sản lượng đáng kể, với mức giảm 4,6% trong tháng 9. Dù vậy, Ấn Độ lại ghi nhận sự tăng trưởng mạnh mẽ, đạt mức tăng 13,2% trong tháng và 10,5% trong 9 tháng. Điều này phần nào bù đắp cho sự sụt giảm của Trung Quốc, đồng thời phản ánh xu hướng dịch chuyển trung tâm sản xuất thép từ khu vực Đông Bắc Á sang Nam Á, nơi đang nổi lên với tiềm năng phát triển mạnh mẽ.

Châu Phi là khu vực có mức tăng trưởng cao nhất thế giới với sản lượng tháng 9 đạt 2 triệu tấn, tăng 8,2% so với cùng kỳ, và 17,3 triệu tấn trong 9 tháng, tăng 4,2%. Sự tăng trưởng ấn tượng này cho thấy tiến trình công nghiệp hóa và đầu tư hạ tầng đang diễn ra mạnh mẽ tại nhiều quốc gia châu Phi, góp phần nâng cao vai trò của khu vực này trong chuỗi cung ứng thép toàn cầu. Bên cạnh đó, khu vực Trung Đông cũng ghi nhận xu hướng tăng tích cực với sản lượng tháng 9 đạt 4,6 triệu tấn, tăng 9,3%, và 40,7 triệu tấn trong 9 tháng, tăng 2%. Một số quốc gia như Iran đạt mức tăng đáng kể trong tháng, cho thấy sự phục hồi của ngành luyện kim. Với lợi thế về nguồn năng lượng và vị trí địa lý thuận lợi, Trung Đông đang dần trở thành trung tâm sản xuất thép mới nổi, có khả năng cạnh tranh về chi phí và xuất khẩu.

Ngược lại, châu Âu và khu vực Nga – CIS lại ghi nhận mức giảm rõ rệt. Liên minh châu Âu (EU27 + SNG) sản xuất 10,1 triệu tấn trong tháng 9, giảm 4,5%, trong khi 9 tháng đầu năm giảm 3,7%. Các nước EU khác dù tăng nhẹ 1,4% trong tháng, nhưng vẫn giảm 4,2% tính chung 9 tháng. Đáng chú ý, Nga và các nước CIS cùng Ukraina có mức giảm mạnh nhất, tới 5,3% trong tháng và 5,1% trong 9 tháng. Nguyên nhân chủ yếu đến từ tình hình kinh tế suy yếu, chi phí năng lượng cao và những bất ổn địa chính trị kéo dài, khiến hoạt động sản xuất thép tại khu vực này gặp nhiều khó khăn.

Bắc Mỹ duy trì sản lượng tương đối ổn định với 8,8 triệu tấn trong tháng 9, tăng nhẹ 1,8%, và 80,5 triệu tấn trong 9 tháng, gần như không thay đổi so với cùng kỳ. Tuy nhiên, riêng Hoa Kỳ lại giảm 3,7% trong tháng, phản ánh sự chững lại trong tiêu thụ nội địa dù khu vực vẫn giữ vai trò quan trọng trong thương mại thép toàn cầu. Trái lại, Nam Mỹ chứng kiến sự sụt giảm, chỉ đạt 3,5 triệu tấn trong tháng 9, giảm 2,7%, và 31,1 triệu tấn trong 9 tháng, giảm 1,9%. Brazil – quốc gia sản xuất thép lớn nhất khu vực – giảm tới 6% trong tháng, kéo theo kết quả chung suy giảm. Nguyên nhân chủ yếu là do nhu cầu xây dựng và sản xuất công nghiệp trong khu vực suy yếu cùng biến động giá nguyên liệu.

Châu Phi là khu vực có mức tăng trưởng cao nhất thế giới với sản lượng tháng 9 đạt 2 triệu tấn, tăng 8,2% so với cùng kỳ, và 17,3 triệu tấn trong 9 tháng, tăng 4,2%. Sự tăng trưởng ấn tượng này cho thấy tiến trình công nghiệp hóa và đầu tư hạ tầng đang diễn ra mạnh mẽ tại nhiều quốc gia châu Phi, góp phần nâng cao vai trò của khu vực này trong chuỗi cung ứng thép toàn cầu. Bên cạnh đó, khu vực Trung Đông cũng ghi nhận xu hướng tăng tích cực với sản lượng tháng 9 đạt 4,6 triệu tấn, tăng 9,3%, và 40,7 triệu tấn trong 9 tháng, tăng 2%. Một số quốc gia như Iran đạt mức tăng đáng kể trong tháng, cho thấy sự phục hồi của ngành luyện kim. Với lợi thế về nguồn năng lượng và vị trí địa lý thuận lợi, Trung Đông đang dần trở thành trung tâm sản xuất thép mới nổi, có khả năng cạnh tranh về chi phí và xuất khẩu.

Ngược lại, châu Âu và khu vực Nga – CIS lại ghi nhận mức giảm rõ rệt. Liên minh châu Âu (EU27 + SNG) sản xuất 10,1 triệu tấn trong tháng 9, giảm 4,5%, trong khi 9 tháng đầu năm giảm 3,7%. Các nước EU khác dù tăng nhẹ 1,4% trong tháng, nhưng vẫn giảm 4,2% tính chung 9 tháng. Đáng chú ý, Nga và các nước CIS cùng Ukraina có mức giảm mạnh nhất, tới 5,3% trong tháng và 5,1% trong 9 tháng. Nguyên nhân chủ yếu đến từ tình hình kinh tế suy yếu, chi phí năng lượng cao và những bất ổn địa chính trị kéo dài, khiến hoạt động sản xuất thép tại khu vực này gặp nhiều khó khăn.

Bắc Mỹ duy trì sản lượng tương đối ổn định với 8,8 triệu tấn trong tháng 9, tăng nhẹ 1,8%, và 80,5 triệu tấn trong 9 tháng, gần như không thay đổi so với cùng kỳ. Tuy nhiên, riêng Hoa Kỳ lại giảm 3,7% trong tháng, phản ánh sự chững lại trong tiêu thụ nội địa dù khu vực vẫn giữ vai trò quan trọng trong thương mại thép toàn cầu. Trái lại, Nam Mỹ chứng kiến sự sụt giảm, chỉ đạt 3,5 triệu tấn trong tháng 9, giảm 2,7%, và 31,1 triệu tấn trong 9 tháng, giảm 1,9%. Brazil – quốc gia sản xuất thép lớn nhất khu vực – giảm tới 6% trong tháng, kéo theo kết quả chung suy giảm. Nguyên nhân chủ yếu là do nhu cầu xây dựng và sản xuất công nghiệp trong khu vực suy yếu cùng biến động giá nguyên liệu.

Sản lượng thép thô thế giới đến tháng 9/2025

Nguồn: Worldsteel

Sản xuất thép thô thế giới trong tháng 9/2025

|

Khu vực

|

Tháng 9/2025

(triệu tấn)

|

% thay đổi so với tháng 9/2025/2024

|

9tháng năm 2025

(triệu tấn)

|

% thay đổi so với cùng thời điểm năm trước

|

|

Châu Phi

|

2,0

|

8,2

|

17,3

|

4,2

|

|

Châu Á và Châu Đại Dương

|

102,9

|

-2,1

|

1 016,5

|

-1,5

|

|

EU (27)SNG

|

10,1

|

-4,5

|

94,6

|

-3,7

|

|

Các nước EU khác

|

3,6

|

1,4

|

31,7

|

-4,2

|

|

Trung Đông

|

4,6

|

9,3

|

40,7

|

2,0

|

|

Bắc Mỹ

|

8,8

|

1,8

|

80,5

|

0,1

|

|

Nga & các nước CIS khác + Ukraina

|

6,2

|

-5,3

|

61,3

|

-5,1

|

|

Nam Mỹ

|

3,5

|

-2,7

|

31,1

|

-1,9

|

|

Tổng cộng 70 nước

|

141,8

|

-1,6

|

1 373,8

|

-1,6

|

Nguồn: Worldsteel

Sản xuất thép thế giới tại 10 nước sản xuất thép lớn nhất thế giới

|

Quốc gia

|

9/2025 (Triệu tấn)

|

% thay đổi Tháng 9/2025/2024

|

9 tháng 2025 (Triệu tấn)

|

% thay đổi 9 Tháng 2025/2024

|

|

Trung Quốc

|

73,5

|

-4,6

|

746,3

|

-2,9

|

|

Ấn Độ

|

13,6

|

13,2

|

122,4

|

10,5

|

|

Nhật Bản

|

6,9

|

6,7

|

61,4

|

2,1

|

|

Mỹ

|

6,4

|

-3,7

|

60,5

|

-4,5

|

|

Nga

|

5,2e

|

-3,8

|

51,3

|

-4,7

|

|

Hàn Quốc

|

5,0

|

-2,4

|

46,1

|

-3,4

|

|

Thổ Nhĩ Kỳ

|

3,2

|

3,3

|

28,1

|

0,6

|

|

Đức

|

3,0

|

-0,6

|

25,4

|

-10,7

|

|

Brazil

|

2,8

|

-3,2

|

25,0

|

-1,7

|

|

Iran

|

2,3

|

6,0

|

22,1

|

-2,7

|

e – ước tính Nguồn: Worldsteel

N.Hao

Nguồn: VITIC/Worldsteel

Nguồn: VITIC/Worldsteel

Thị trường thép dài toàn cầu đối mặt với nhu cầu yếu kéo dài và nguồn cung gia tăng

OPEC+ có thể sẽ giữ nguyên sản lượng tại cuộc họp sắp tới

EU áp hạn ngạch để hạn chế nhập khẩu hợp kim ferro

Xuất khẩu thép của Ukraine giảm trong 10 tháng đầu năm 2025

Xuất khẩu thép của Nhật Bản giảm trong tháng 9

Giá thép phế toàn cầu biến động trái chiều vào cuối năm

Xuất khẩu thép của Thổ Nhĩ Kỳ tăng trong 10 tháng đầu năm

Nhập khẩu thép của Mỹ giảm trong 9 tháng đầu năm 2025

Nhập khẩu phế liệu của Pakistan tăng mạnh trong tháng 10

Xuất khẩu thép thanh của Trung Quốc tăng 45,9% trong 10 tháng đầu năm 2025

Thổ Nhĩ Kỳ xuất khẩu hơn 16 triệu tấn thép trong 10 tháng đầu năm 2025

Trung Quốc nhập khẩu lượng dầu thô kỷ lục từ Trung Đông trong tháng 10

Giá xuất khẩu lúa mì của Nga giảm trong bối cảnh dự báo nguồn cung toàn cầu tăng

Mỹ giảm thuế cho Thụy Sỹ và Liechtenstein xuống 15% và triển khai đàm phán Hiệp định thương mại