Tình hình sản xuất thép thô toàn cầu trong tháng 5 và 5 tháng đầu năm 2025

Thứ ba, 1-7-2025

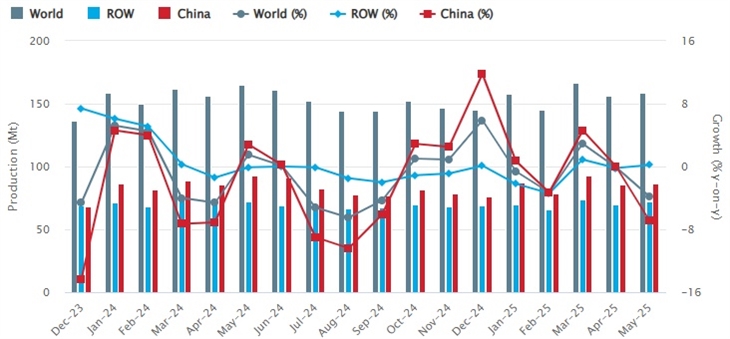

AsemconnectVietnam - Theo số liệu từ Hiệp hội Thép Thế giới (Worldsteel), trong tháng 5/2025, tổng sản lượng thép thô của 70 quốc gia đạt 158,8 triệu tấn, giảm 3,8% so với cùng kỳ năm trước. Lũy kế trong 5 tháng đầu năm 2025, sản lượng thép thô toàn cầu đạt 784 triệu tấn, giảm 1,3% so với giai đoạn tương ứng của năm 2024.

Những con số này cho thấy thị trường thép toàn cầu đang trải qua giai đoạn chững lại, với mức sụt giảm nhẹ nhưng mang tính hệ thống, phản ánh sự phục hồi kinh tế không đồng đều giữa các khu vực.

Biểu đồ 1: Sản lượng thép thô thế giới đến tháng 5/2025

Nguồn: Worldsteel

Tại Châu Phi, ngược lại với xu hướng toàn cầu, châu lục này ghi nhận mức tăng trưởng ấn tượng, với sản lượng tăng 5,5% trong tháng 5 và tăng 4,3% trong 5 tháng đầu năm. Mặc dù sản lượng tuyệt đối còn khiêm tốn (1,9 triệu tấn trong tháng 5), nhưng tốc độ tăng trưởng nhanh cho thấy nhu cầu nội địa đang mở rộng, đồng thời phản ánh hiệu quả của các chính sách thúc đẩy công nghiệp hóa và đầu tư hạ tầng tại khu vực này.

Tại châu Âu và Nga, ngành công nghiệp thép tiếp tục ghi nhận mức sụt giảm đáng kể trong tháng 5/2025. Cụ thể, khu vực EU (27) cùng với SNG sản xuất tổng cộng 11,4 triệu tấn thép thô, giảm 3,1% so với cùng kỳ năm trước. Nhóm các nước EU khác thậm chí còn giảm mạnh hơn, lên tới 8,8%. Trong khi đó, Nga cùng các quốc gia thuộc Cộng đồng các quốc gia độc lập (CIS) và Ukraina cũng chứng kiến mức giảm 8,1% trong tháng, và giảm 4,7% tính chung 5 tháng đầu năm. Những con số này phản ánh rõ những thách thức mà ngành thép khu vực đang đối mặt, bao gồm chi phí năng lượng cao, áp lực chuyển đổi sang công nghệ xanh, cũng như bất ổn địa chính trị kéo dài, đặc biệt là ảnh hưởng từ cuộc xung đột Nga – Ukraina.

Tại khu vực Bắc Mỹ và Nam Mỹ, sản lượng thép trong tháng 5/2025 có những diễn biến trái chiều nhưng nhìn chung cho thấy tín hiệu ổn định. Tại Bắc Mỹ, sản lượng đạt 9,5 triệu tấn, giảm nhẹ 3,4% so với cùng kỳ năm trước; tuy nhiên, tính chung 5 tháng đầu năm vẫn tăng 0,9%. Điều này phản ánh sự phục hồi nhẹ và tương đối ổn định của ngành xây dựng và sản xuất tại Mỹ và Canada. Trong khi đó, Nam Mỹ ghi nhận mức tăng 4,2% trong tháng 5, nhưng lũy kế 5 tháng lại giảm nhẹ 0,7%. Những diễn biến này cho thấy kỳ vọng phục hồi trong khu vực đang được củng cố nhờ các chương trình đầu tư hạ tầng và sự cải thiện dần của thị trường tiêu dùng sau giai đoạn giảm phát và bất ổn kinh tế kéo dài.

Tại Trung Đông, sản lượng thép thô tại châu lục này trong tháng 5/2025 tăng 5,3%, tuy nhiên tính chung 5 tháng đầu năm vẫn giảm 3,4%. Điều này cho thấy đà tăng trưởng trong tháng có thể chỉ mang tính tạm thời, chưa phản ánh một xu hướng ổn định và bền vững. Các quốc gia trong khu vực hiện vẫn đang trong quá trình đầu tư mở rộng công suất sản xuất, trong khi nhu cầu tiêu thụ nội địa và khả năng xuất khẩu vẫn chịu ảnh hưởng lớn từ biến động giá dầu và tình hình địa chính trị phức tạp.

Tháng 5/2025 tiếp tục ghi dấu sự chuyển dịch trong trật tự sản xuất thép toàn cầu, khi Trung Quốc – quốc gia dẫn đầu nhiều năm qua – ghi nhận mức sụt giảm mạnh nhất trong top 10 nước sản xuất thép lớn nhất thế giới. Ngược lại, Ấn Độ nổi lên như một động lực tăng trưởng mới, từng bước rút ngắn khoảng cách với Trung Quốc và khẳng định vai trò trung tâm trong chuỗi cung ứng thép toàn cầu thời kỳ hậu đại dịch.

Cụ thể, Trung Quốc sản xuất khoảng 86,6 triệu tấn thép thô trong tháng 5, giảm 6,9% so với cùng kỳ năm trước. Lũy kế 5 tháng đầu năm, sản lượng đạt 431,6 triệu tấn, giảm 1,7%. Mức sụt giảm này phản ánh rõ sự chững lại của ngành thép Trung Quốc trong bối cảnh thị trường bất động sản tiếp tục yếu kém, xuất khẩu gặp khó khăn, và các chính sách kiểm soát phát thải khiến nhiều nhà máy buộc phải cắt giảm công suất. Dù vẫn giữ vị thế dẫn đầu thế giới, sản lượng của Trung Quốc đang chịu áp lực lớn từ cả phía cung và cầu nội địa.

Trong khi đó, Ấn Độ ghi nhận đà tăng trưởng mạnh mẽ với sản lượng tháng 5 đạt 13,5 triệu tấn, tăng 9,7% so với cùng kỳ. Tổng sản lượng 5 tháng đầu năm đạt 67,2 triệu tấn, tăng 8,2% – mức cao nhất trong nhóm 10 quốc gia sản xuất thép hàng đầu. Sự tăng trưởng này thể hiện rõ tiềm năng sản xuất và tiêu thụ thép của Ấn Độ, được thúc đẩy bởi quá trình đô thị hóa nhanh chóng, dân số trẻ, và các chính sách hỗ trợ công nghiệp hóa mạnh mẽ. Chính phủ nước này đang đầu tư lớn vào hạ tầng và các lĩnh vực tiêu thụ nhiều thép như giao thông, xây dựng và năng lượng, góp phần tạo nền tảng vững chắc cho sự phát triển bền vững của ngành thép cả về quy mô và chất lượng.

Ngược lại với xu hướng tăng trưởng tại một số quốc gia mới nổi, các nền công nghiệp truyền thống chủ yếu ghi nhận sự suy giảm trong sản xuất thép. Nhật Bản sản xuất 6,8 triệu tấn trong tháng 5/2025, giảm 4,7% so với cùng kỳ năm trước; lũy kế 5 tháng đạt 33,8 triệu tấn, giảm 5,2%. Sự sụt giảm này phản ánh rõ tình trạng nhu cầu tiêu thụ trong nước đang yếu đi do dân số già, chi tiêu chậm lại và áp lực cạnh tranh ngày càng lớn từ các quốc gia trong khu vực.

Tương tự, Nga cũng ghi nhận mức giảm sâu, với sản lượng tháng 5 ước đạt 5,8 triệu tấn (giảm 6,9%) và tổng sản lượng 5 tháng đạt 29,2 triệu tấn (giảm 5,2%). Ngành thép Nga tiếp tục chịu tác động tiêu cực từ các lệnh trừng phạt quốc tế, gián đoạn chuỗi cung ứng, thiếu vắng thị trường xuất khẩu ổn định và suy thoái kinh tế nội địa kéo dài.

Trong khi đó, Mỹ là một trong số ít quốc gia phát triển ghi nhận mức tăng, dù khiêm tốn. Sản lượng tháng 5 đạt 7,0 triệu tấn, tăng 1,7% so với cùng kỳ, và đạt 33,4 triệu tấn trong 5 tháng đầu năm, tăng nhẹ 0,3%. Mặc dù mức tăng không lớn, đây vẫn là tín hiệu tích cực trong bối cảnh ngành công nghiệp Mỹ đang phải đối mặt với lạm phát và chi phí lao động cao. Các chính sách hỗ trợ sản xuất nội địa, đặc biệt là các gói đầu tư vào cơ sở hạ tầng từ chính phủ liên bang, đã giúp ngành thép Mỹ duy trì được sự ổn định và tránh được đà giảm sâu như tại nhiều nền kinh tế châu Âu.

Hàn Quốc, một cường quốc công nghiệp khác tại châu Á, đạt 5,1 triệu tấn trong tháng 5, giảm 1,7%. Tổng sản lượng trong 5 tháng đầu năm đạt 25,6 triệu tấn, giảm 3%. Áp lực cạnh tranh về giá trên thị trường quốc tế, cùng với nhu cầu trong nước chưa hồi phục hoàn toàn, khiến ngành thép Hàn Quốc lâm vào tình trạng tăng trưởng chậm.

Tại khu vực Trung Đông và châu Âu, Thổ Nhĩ Kỳ và Đức tiếp tục đối mặt với những khó khăn đặc thù. Thổ Nhĩ Kỳ sản xuất 3,1 triệu tấn trong tháng 5, giảm 2,8%, đưa tổng sản lượng 5 tháng về mức 15,4 triệu tấn, giảm 1,4%. Trong khi đó, Đức – nền kinh tế hàng đầu châu Âu – giảm mạnh tới 6,4% trong tháng và 10,8% trong 5 tháng, chỉ đạt tổng cộng 14,4 triệu tấn. Đây là mức giảm lớn nhất trong nhóm 10 quốc gia sản xuất thép hàng đầu thế giới. Các nhà sản xuất Đức đang phải đối mặt với chi phí năng lượng cao, yêu cầu khắt khe về phát thải và sự suy giảm trong lĩnh vực công nghiệp chế tạo.

Ở nhóm các quốc gia đang phát triển, Iran và Brazil thể hiện những xu hướng trái chiều. Iran đạt 3,4 triệu tấn trong tháng 5, tăng 4,5%, nhưng tổng cộng 5 tháng lại giảm 5,3% do những khó khăn kéo dài từ các lệnh cấm vận quốc tế và hạn chế xuất khẩu. Ngược lại, Brazil có bước tiến khi sản lượng tháng 5 đạt 2,7 triệu tấn, tăng 5%, nâng tổng sản lượng 5 tháng lên 13,7 triệu tấn, tăng nhẹ 0,7%. Đây là kết quả của việc nhu cầu nội địa phục hồi và các chính sách thúc đẩy sản xuất công nghiệp từ chính phủ Brazil.

Dù một số khu vực có dấu hiệu tăng trưởng tích cực, nhưng thị trường thép toàn cầu vẫn chịu tác động của tăng trưởng kinh tế toàn cầu chậm lại, chính sách tài khóa – tiền tệ thắt chặt tại nhiều nước lớn, và chi phí nguyên vật liệu đầu vào cao. Các doanh nghiệp thép đang đối mặt với bài toán về cắt giảm sản lượng, chuyển đổi công nghệ xanh và tái cấu trúc thị trường tiêu thụ.

Bảng 1: Sản xuất thép thô thế giới trong tháng 5/2025

|

Khu vực

|

Tháng 5/2025

(triệu tấn)

|

% thay đổi so với tháng 5/2025/2024

|

5 tháng năm 2025

(triệu tấn)

|

% thay đổi so với cùng thời điểm năm trước

|

|

Châu Phi

|

1,9

|

5,5

|

9,7

|

4,3

|

|

Châu Á và Châu Đại Dương

|

116,6

|

-4,7

|

580,7

|

-1,0

|

|

EU (27)SNG

|

11,4

|

-3,1

|

54,9

|

-2,5

|

|

Các nước EU khác

|

3,6

|

-8,8

|

17,5

|

-6,7

|

|

Trung Đông

|

5,4

|

5,3

|

23,8

|

-3,4

|

|

Bắc Mỹ

|

9,5

|

3,4

|

45,4

|

0,9

|

|

Nga & các nước CIS khác + Ukraina

|

7,0

|

-8,1

|

34,8

|

-4,7

|

|

Nam Mỹ

|

3,4

|

4,2

|

17,0

|

-0,7

|

|

Tổng cộng 70 nước

|

158,8

|

-3,8

|

784,0

|

-1,3

|

Nguồn: Worldsteel

Bảng 2: Sản xuất thép thế giới tại 10 nước sản xuất thép lớn nhất thế giới

|

Quốc gia

|

5/2025 (Triệu tấn)

|

% thay đổi Tháng 5/2025/2024

|

5 tháng 2025 (Triệu tấn)

|

% thay đổi 5 Tháng 2025/2024

|

|

Trung Quốc

|

86,6

|

-6,9

|

431,6

|

-1,7

|

|

Ấn Độ

|

13,5

|

9,7

|

67,2

|

8,2

|

|

Nhật Bản

|

6,8

|

-4,7

|

33,8

|

-5,2

|

|

Mỹ

|

7,0

|

1,7

|

33,4

|

0,3

|

|

Nga

|

5,8e

|

-6,9

|

29,2

|

-5,2

|

|

Hàn Quốc

|

5,1

|

-1,7

|

25,6

|

-3,0

|

|

Thổ Nhĩ Kỳ

|

3,1

|

-2,8

|

15,4

|

-1,4

|

|

Đức

|

3,0

|

-6,4

|

14,4

|

-10,8

|

|

Iran

|

3,4e

|

4,5

|

14,0

|

-5,3

|

|

Brazil

|

2,7

|

5,0

|

13,7

|

0,7

|

e – ước tính Nguồn: Worldsteel

N.Hao

Nguồn: VITIC/Worldsteel

Xuất khẩu hàng hóa Việt Nam sang các thị trường đứng đầu ...

4 tháng đầu năm 2025, Mỹ, Trung Quốc và Nhật Bản vẫn duy trì là những thị trường xuất khẩu hàng đầu của Việt Nam.Nhập khẩu nguyên liệu sản xuất thức ăn gia súc 4 tháng năm ...

Tình hình xuất khẩu và nhập khẩu phân bón của Việt Nam 4 ...