Thị trường ngô thế giới tháng 5/2026

Chủ nhật, 31-5-2026

AsemconnectVietnam - Giá ngô tại các thị trường xuất khẩu chính trên thế giới trong tháng 5/2026 tăng so với tháng 4/2026 do nhu cầu nhập khẩu toàn cầu mạnh mẽ và sự phục hồi của giá hợp đồng tương lai ngô kỳ hạn gần nhất.

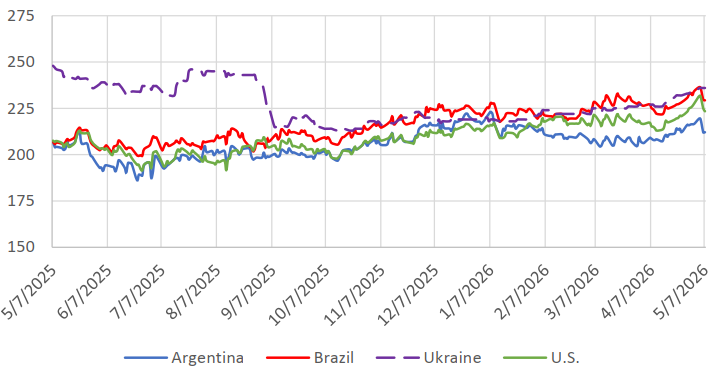

Cụ thể, giá ngô của Achentina tăng 3 USD/tấn lên 212 USD/tấn, do nhu cầu xuất khẩu mạnh mẽ từ nước mua chính như Việt Nam và Ai Cập phần nào bù đắp áp lực thu hoạch ngày càng tăng từ vụ mùa kỷ lục năm nay. Giá ngô Brazil tăng 4 USD/tấn lên 229 USD/tấn, với sự biến động chủ yếu phản ánh sự tăng giá ở các nước xuất khẩu chính khác. Giá ngô Ukraine tăng 9 USD/tấn lên 236 USD/tấn, khi người mua ở Trung Đông tích cực tìm kiếm các lô hàng. Giá ngô của Mỹ tăng 8 USD/tấn lên 225 đô la/tấn, với số liệu Kiểm tra ngũ cốc hàng tuần của FGIS và Báo cáo bán hàng xuất khẩu của FAS tiếp tục cho thấy nhu cầu toàn cầu đối với ngô của Mỹ đang tăng.

Diễn biến giá ngô xuất khẩu của một số nguồn cung ứng

ĐVT: USD/tấn

ĐVT: USD/tấn

Nguồn: Tradingeconomics

Hoa Kỳ: Theo báo cáo Ước tính Cung và Cầu Nông nghiệp Thế giới của Bộ Nông nghiệp Hoa Kỳ (USDA) tháng 5/2026, sản lượng ngũ cốc của Hoa Kỳ trong niên vụ 2026/27 dự kiến giảm do diện tích trồng chuyển sang sản xuất đậu tương nhiều hơn do lợi nhuận kỳ vọng tốt hơn và chi phí phân bón cao hơn. Sản lượng ngô giảm mạnh nhất, với mức giảm 26,1 triệu tấn, trong khi lúa mì dự kiến giảm 11,5 triệu tấn, lúa miến giảm 1,8 triệu tấn và gạo giảm 1 triệu tấn. Ngay cả khi mức tiêu thụ ổn định hoặc giảm, lượng dự trữ dự kiến sẽ giảm nhưng vẫn ở mức cao so với thời gian gần đây. Xuất khẩu của Hoa Kỳ dự kiến giảm nhẹ đối với hầu hết các loại ngũ cốc do sự cạnh tranh từ các nhà cung cấp lớn khác và sự sụt giảm nhu cầu nhập khẩu đối với hầu hết các loại ngũ cốc. Tuy nhiên, xuất khẩu dự kiến giảm ít hơn so với sản lượng.

Trung Quốc: Sản lượng ngũ cốc năm 2026/27 dự báo đạt mức kỷ lục 604 triệu tấn, cao hơn khoảng 1% so với năm trước, trong đó hơn một nửa số này đến từ vụ ngô dự kiến đạt mức kỷ lục 307 triệu tấn. Tăng trưởng sản lượng lúa mì và gạo khiêm tốn hơn. Trung Quốc là nhà sản xuất lúa mì hàng đầu và là nhà sản xuất ngô lớn thứ hai (sau Hoa Kỳ) và gạo lớn thứ hai (sau Ấn Độ).

Sản lượng ngô toàn cầu niên vụ 2026/27 dự kiến giảm so với mức kỷ lục của năm trước xuống còn 1,295 tỷ tấn. Sự sụt giảm này chủ yếu do dự báo sản lượng thấp hơn ở Achentina và Hoa Kỳ, mặc dù vẫn đứng thứ hai về sản lượng kỷ lục, và được bù đắp một phần bởi sản lượng lớn hơn ở Brazil và Trung Quốc. Thương mại toàn cầu dự kiến giảm nhẹ nhưng Hoa Kỳ dự kiến sẽ duy trì vị trí là nhà xuất khẩu ngô hàng đầu thế giới.

Với sản lượng toàn cầu giảm nhẹ và mức tiêu thụ tăng so với năm trước, lượng tồn kho cuối kỳ toàn cầu dự báo giảm, chủ yếu ở Trung Quốc và Hoa Kỳ.

Đối với niên vụ 2025/26, USDA dự báo sản lượng ngô toàn cầu tăng mạnh trong tháng này, chủ yếu do sản lượng thu hoạch lớn hơn ở Achentina (cao kỷ lục) và Brazil (lớn thứ ba trong lịch sử). Với sản lượng thu hoạch lớn hơn ở các nước xuất khẩu chính, thương mại toàn cầu cũng được dự báo tăng. Nhập khẩu tăng cao hơn ở các nước Bắc Phi và Đông Nam Á, mặc dù được bù đắp một phần bởi việc cắt giảm nhập khẩu sang Trung Quốc và Liên minh Châu Âu. Giá ngô trung bình theo mùa của Hoa Kỳ không thay đổi ở mức 4,15 USD/bushel.

USDA dự báo tiêu thụ ngô thế giới dự kiến sẽ cao hơn, được thúc đẩy bởi việc sử dụng làm thức ăn chăn nuôi và các mục đích khác, dự kiến sẽ tăng trở lại ở hầu hết các khu vực, ngoại trừ sự sụt giảm không đáng kể ở vùng Caribe, Trung Đông và Bắc Mỹ. Sử dụng ngô làm thực phẩm, hạt giống và công nghiệp (FSI) dự kiến mở rộng ở Nam Mỹ và Nam Á, được thúc đẩy bởi các dự án nhiên liệu ethanol và ở khu vực cận Sahara châu Phi.

Tiêu thụ ngô của Trung Quốc dự báo tăng trưởng 4 triệu tấn nhờ sự tăng trưởng mạnh mẽ trong sản lượng thịt gia cầm và nhu cầu ổn định từ ngành chăn nuôi lợn và chế biến trong nước. Nhập khẩu ngô được dự báo ở mức 6 triệu tấn do nhu cầu nhập khẩu dự kiến sẽ không thay đổi nhiều so với dự báo sửa đổi năm 2025/26, nhưng thấp hơn đáng kể so với khối lượng lớn hơn trong những năm gần đây. Nhập khẩu lúa mì và gạo dự kiến sẽ duy trì ở mức ổn định, dưới hạn ngạch thuế quan hàng năm (9,6 triệu tấn đối với lúa mì và 5,3 triệu tấn đối với gạo). Nhập khẩu lúa mạch và lúa miến không phải chịu hạn ngạch thuế quan và Trung Quốc dự kiến sẽ vẫn là nước nhập khẩu chính của cả hai loại ngũ cốc này, với nhập khẩu lúa mạch của Trung Quốc giảm nhẹ xuống còn 10,5 triệu tấn (gần 40% tổng nhập khẩu toàn cầu) trong khi nhập khẩu lúa miến vẫn ổn định ở mức 7,5 triệu tấn trong niên vụ 2026/27 (80% tổng nhập khẩu toàn cầu).

Trong niên vụ 2026/27, sản lượng và tiêu thụ ngô của Ấn Độ dự kiến sẽ tăng trở lại. Các chính sách khuyến khích đã thúc đẩy tăng trưởng nhu cầu ethanol, điều này đã khuyến khích sản lượng ngô và việc sử dụng trong công nghiệp tăng lên trong những năm gần đây.

N.Nga

Nguồn: VITIC/USDA/Reuters/Spglobal

Trung Quốc: Sản lượng ngũ cốc năm 2026/27 dự báo đạt mức kỷ lục 604 triệu tấn, cao hơn khoảng 1% so với năm trước, trong đó hơn một nửa số này đến từ vụ ngô dự kiến đạt mức kỷ lục 307 triệu tấn. Tăng trưởng sản lượng lúa mì và gạo khiêm tốn hơn. Trung Quốc là nhà sản xuất lúa mì hàng đầu và là nhà sản xuất ngô lớn thứ hai (sau Hoa Kỳ) và gạo lớn thứ hai (sau Ấn Độ).

Sản lượng ngô toàn cầu niên vụ 2026/27 dự kiến giảm so với mức kỷ lục của năm trước xuống còn 1,295 tỷ tấn. Sự sụt giảm này chủ yếu do dự báo sản lượng thấp hơn ở Achentina và Hoa Kỳ, mặc dù vẫn đứng thứ hai về sản lượng kỷ lục, và được bù đắp một phần bởi sản lượng lớn hơn ở Brazil và Trung Quốc. Thương mại toàn cầu dự kiến giảm nhẹ nhưng Hoa Kỳ dự kiến sẽ duy trì vị trí là nhà xuất khẩu ngô hàng đầu thế giới.

Với sản lượng toàn cầu giảm nhẹ và mức tiêu thụ tăng so với năm trước, lượng tồn kho cuối kỳ toàn cầu dự báo giảm, chủ yếu ở Trung Quốc và Hoa Kỳ.

Đối với niên vụ 2025/26, USDA dự báo sản lượng ngô toàn cầu tăng mạnh trong tháng này, chủ yếu do sản lượng thu hoạch lớn hơn ở Achentina (cao kỷ lục) và Brazil (lớn thứ ba trong lịch sử). Với sản lượng thu hoạch lớn hơn ở các nước xuất khẩu chính, thương mại toàn cầu cũng được dự báo tăng. Nhập khẩu tăng cao hơn ở các nước Bắc Phi và Đông Nam Á, mặc dù được bù đắp một phần bởi việc cắt giảm nhập khẩu sang Trung Quốc và Liên minh Châu Âu. Giá ngô trung bình theo mùa của Hoa Kỳ không thay đổi ở mức 4,15 USD/bushel.

USDA dự báo tiêu thụ ngô thế giới dự kiến sẽ cao hơn, được thúc đẩy bởi việc sử dụng làm thức ăn chăn nuôi và các mục đích khác, dự kiến sẽ tăng trở lại ở hầu hết các khu vực, ngoại trừ sự sụt giảm không đáng kể ở vùng Caribe, Trung Đông và Bắc Mỹ. Sử dụng ngô làm thực phẩm, hạt giống và công nghiệp (FSI) dự kiến mở rộng ở Nam Mỹ và Nam Á, được thúc đẩy bởi các dự án nhiên liệu ethanol và ở khu vực cận Sahara châu Phi.

Tiêu thụ ngô của Trung Quốc dự báo tăng trưởng 4 triệu tấn nhờ sự tăng trưởng mạnh mẽ trong sản lượng thịt gia cầm và nhu cầu ổn định từ ngành chăn nuôi lợn và chế biến trong nước. Nhập khẩu ngô được dự báo ở mức 6 triệu tấn do nhu cầu nhập khẩu dự kiến sẽ không thay đổi nhiều so với dự báo sửa đổi năm 2025/26, nhưng thấp hơn đáng kể so với khối lượng lớn hơn trong những năm gần đây. Nhập khẩu lúa mì và gạo dự kiến sẽ duy trì ở mức ổn định, dưới hạn ngạch thuế quan hàng năm (9,6 triệu tấn đối với lúa mì và 5,3 triệu tấn đối với gạo). Nhập khẩu lúa mạch và lúa miến không phải chịu hạn ngạch thuế quan và Trung Quốc dự kiến sẽ vẫn là nước nhập khẩu chính của cả hai loại ngũ cốc này, với nhập khẩu lúa mạch của Trung Quốc giảm nhẹ xuống còn 10,5 triệu tấn (gần 40% tổng nhập khẩu toàn cầu) trong khi nhập khẩu lúa miến vẫn ổn định ở mức 7,5 triệu tấn trong niên vụ 2026/27 (80% tổng nhập khẩu toàn cầu).

Trong niên vụ 2026/27, sản lượng và tiêu thụ ngô của Ấn Độ dự kiến sẽ tăng trở lại. Các chính sách khuyến khích đã thúc đẩy tăng trưởng nhu cầu ethanol, điều này đã khuyến khích sản lượng ngô và việc sử dụng trong công nghiệp tăng lên trong những năm gần đây.

N.Nga

Nguồn: VITIC/USDA/Reuters/Spglobal

Thị trường nông sản thế giới ngày 28/5: Lúa mì giảm phiên thứ 5 liên tiếp, đường lao dốc

Canada và Đức hợp tác đảm bảo an ninh năng lượng châu Âu

Thép cuộn UAE tăng mạnh, giao dịch thép châu Á suy yếu theo mùa vụ

Nhập khẩu đậu tương Hoa Kỳ của Trung Quốc trong tháng 4/2026 tăng hơn gấp đôi

Thị trường nông sản thế giới ngày 27/5: Lúa mì giảm phiên thứ tư liên tiếp, ca cao bật tăng mạnh

Ôtô châu Âu trước sức ép cạnh tranh công nghệ Trung Quốc

Indonesia lập kỷ lục dự trữ gạo cao nhất lịch sử

Bộ Công Thương cập nhật thông tin về tuân thủ quy định Lệnh 280 của Trung Quốc

Thị trường thép toàn cầu bước vào chu kỳ giá cao mới do áp lực chính sách và nguyên liệu

Thị trường gạo Thái Lan kỳ vọng phục hồi mạnh mẽ trong nửa cuối 2026

Hàn Quốc lần đầu vượt Mỹ về xuất khẩu mỹ phẩm

Hàn Quốc tái cơ cấu nguồn cung dầu thô, giảm mạnh tỷ trọng từ Trung Đông

El Nino, xung đột Trung Đông đe dọa giảm sản lượng gạo của Philippines và châu Á

IEA: Thị trường dầu mỏ đối mặt nguy cơ thiếu hụt nghiêm trọng