Sản lượng thép thô thế giới giảm trong quý I/2026

Thứ ba, 5-5-2026

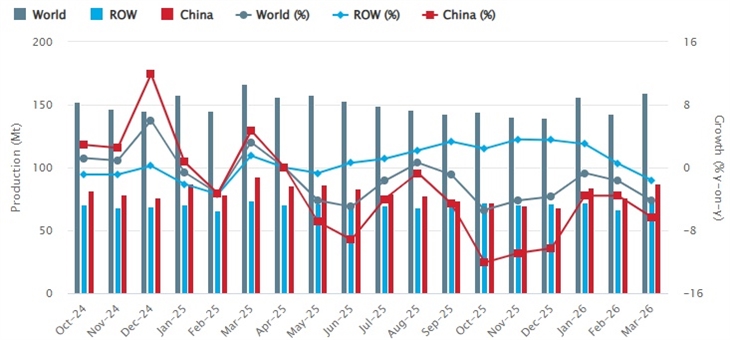

AsemconnectVietnam - Theo Hiệp hội thép thế giới (Worldsteel), trong tháng 3/2026, sản lượng thép thô của 69 quốc gia đạt 159,9 triệu tấn, giảm 4,2% so với tháng 2/2026. Lũy kế quý I/2026 đạt 459,2 triệu tấn, giảm 2,3%.

Tại châu Á – châu Đại Dương, khu vực này tiếp tục giữ vai trò trung tâm sản xuất thép lớn nhất thế giới. Trong tháng 3/2026, sản lượng đạt 119,3 triệu tấn, giảm nhẹ 3,9% so với cùng kỳ năm trước; lũy kế quý I/2026 đạt 341,7 triệu tấn, giảm 2,2%. Mặc dù có xu hướng suy giảm, khu vực vẫn chiếm tỷ trọng áp đảo trong tổng nguồn cung thép toàn cầu.

Trung Quốc tiếp tục giữ vị trí dẫn đầu với sản lượng 87,0 triệu tấn trong tháng 3/2026, giảm 6,3% so với cùng kỳ; lũy kế quý I đạt 247,6 triệu tấn, giảm 4,6%. Dù suy giảm, Trung Quốc vẫn là quốc gia chi phối thị trường thép toàn cầu, vượt xa các nước còn lại. Đứng thứ hai là Ấn Độ với sản lượng 15,3 triệu tấn trong tháng 3, tăng 9,4% và đạt 44,7 triệu tấn trong quý I, tăng 10,8%, trở thành quốc gia có tốc độ tăng trưởng cao nhất trong nhóm.

Bên cạnh hai quốc gia chủ chốt, các nước còn lại trong khu vực cũng ghi nhận những biến động đáng chú ý. Nhật Bản đạt 6,9 triệu tấn trong tháng 3 và 20,1 triệu tấn trong quý I nhưng có xu hướng giảm nhẹ. Ngược lại, Hàn Quốc đạt 5,4 triệu tấn trong tháng 3 và 15,8 triệu tấn trong quý I, duy trì mức tăng trưởng ổn định. Thổ Nhĩ Kỳ ghi nhận sản lượng 3,3 triệu tấn trong tháng 3, tăng 6,4% và đạt 9,7 triệu tấn trong quý I, tăng 5,3%. Trong khi đó, Việt Nam đạt 2,2 triệu tấn trong tháng 3 và tiếp tục duy trì đà tăng trưởng tích cực trong quý I.

Tại châu Âu, sản xuất thép thô trong tháng 3/2026 nhìn chung có xu hướng suy giảm, đồng thời xuất hiện sự phân hóa rõ rệt giữa các quốc gia. Cụ thể, khối Liên minh châu Âu (EU-27) đạt 11,4 triệu tấn trong tháng 3, giảm 4,6% so với cùng kỳ năm trước; lũy kế quý I đạt 31,7 triệu tấn, giảm 2,6%, cho thấy ngành thép khu vực này đang gặp nhiều khó khăn do chi phí năng lượng cao, nhu cầu tiêu thụ suy yếu và áp lực chuyển đổi sang sản xuất xanh.

Tuy nhiên, không phải quốc gia nào cũng giảm. Đức đạt 3,3 triệu tấn trong tháng 3 và 9,3 triệu tấn trong quý I, tăng mạnh lần lượt 7,5% và 9,0%, cho thấy dấu hiệu phục hồi tích cực. Sự trái chiều này phản ánh rõ tình trạng phân hóa trong ngành thép châu Âu, đồng thời cho thấy khu vực vẫn thiếu ổn định.

Ngược lại, các nước châu Âu ngoài EU lại ghi nhận xu hướng tăng trưởng. Sản lượng đạt 3,8 triệu tấn trong tháng 3, tăng 4,9%; và trong quý I đạt 10,9 triệu tấn, tăng 3,9%.

Tại khu vực Nga và các nước CIS cùng Ukraina, sản xuất thép thô trong tháng 3/2026 tiếp tục xu hướng suy giảm rõ rệt. Cụ thể, sản lượng toàn khu vực đạt 6,6 triệu tấn, giảm 7,9% so với cùng kỳ năm trước; lũy kế quý I đạt 18,9 triệu tấn, giảm 9,8%. Điều này cho thấy hoạt động sản xuất thép đang bị thu hẹp đáng kể, chủ yếu do tác động của các yếu tố địa chính trị, gián đoạn thương mại và nhu cầu thị trường suy yếu, ảnh hưởng đến cả sản xuất và xuất khẩu.

Trong khu vực này, Nga chiếm tỷ trọng lớn nhưng cũng ghi nhận mức giảm mạnh. Sản lượng đạt 5,4 triệu tấn trong tháng 3 và 15,8 triệu tấn trong quý I, lần lượt giảm 11,4% và 10,7%, cho thấy xu hướng suy giảm ngày càng rõ rệt.

Tại Trung Đông, sản xuất thép thô ghi nhận mức suy giảm mạnh nhất trong các khu vực. Trong tháng 3/2026 đạt 3,5 triệu tấn, giảm sâu 33,5% so với cùng kỳ năm trước; lũy kế quý I đạt 12,0 triệu tấn, giảm 9,3%. Diễn biến này cho thấy sự thu hẹp đáng kể về sản xuất, có thể liên quan đến biến động nhu cầu và điều chỉnh công suất trong khu vực.

Tại Bắc Mỹ duy trì xu hướng tăng trưởng khá ổn định. Sản lượng thép thô trong tháng 3/2026 đạt 9,5 triệu tấn, tăng 3,5% so với cùng kỳ năm trước; lũy kế quý I đạt 27,5 triệu tấn, tăng 2,3%. Điều này cho thấy nhu cầu thị trường vẫn tương đối vững và hoạt động sản xuất được duy trì ổn định.

Trong khu vực, Hoa Kỳ là quốc gia chủ lực với sản lượng đạt 7,2 triệu tấn trong tháng 3 và 21,0 triệu tấn trong quý I, tăng lần lượt 5,2% và 5,7%, phản ánh sự phục hồi bền vững của ngành thép.

Tại Nam Mỹ, sản xuất thép thô có xu hướng giảm nhẹ nhưng nhìn chung vẫn khá ổn định. Trong tháng 3/2026, sản lượng đạt 3,6 triệu tấn, giảm 0,5% so với cùng kỳ năm trước; lũy kế quý I đạt 10,2 triệu tấn, giảm 1,9%. Mức giảm không lớn cho thấy ngành thép khu vực này chưa có dấu hiệu tăng trưởng rõ rệt nhưng cũng không biến động mạnh.

Trong đó, Brazil là quốc gia sản xuất chủ lực với sản lượng đạt 2,8 triệu tấn trong tháng 3 và 8,1 triệu tấn trong quý I, lần lượt giảm 2,5% và 3,1%, phản ánh những khó khăn nhất định trong hoạt động sản xuất. Dù vậy, khu vực Nam Mỹ vẫn duy trì vai trò quan trọng trong việc cân bằng nguồn cung thép toàn cầu.

Sản lượng thép thô thế giới đến tháng 3/2025

Nguồn: Worldsteel

Sản xuất thép thô thế giới trong tháng 3/2026

|

Khu vực

|

Tháng 3/2026

(triệu tấn)

|

% thay đổi so với tháng 3/2026/2025

|

3 tháng năm 2026

(triệu tấn)

|

% thay đổi so với cùng thời điểm năm trước

|

|

Châu phi

|

2,2

|

11,6

|

6,3

|

7,4

|

|

Châu Á và châu Đại Dương

|

119,3

|

-3,9

|

341,7

|

-2,2

|

|

EU (27)

|

11,4

|

-4,6

|

31,7

|

-2,6

|

|

Các nước Eu khác

|

3,8

|

4,9

|

10,9

|

3,9

|

|

Trung Đông

|

3,5

|

-33,5

|

12,0

|

-9,3

|

|

Bắc Mỹ

|

9,5

|

3,5

|

27,5

|

2,3

|

|

Nga & các nước CIS khác + Ukraina

|

6,6

|

-7,9

|

18,9

|

-9,8

|

|

Nam Mỹ

|

3,6

|

-0,5

|

10,2

|

-1,9

|

|

Tổng cộng 69 nước

|

159,9

|

-4,2

|

459,2

|

-2,3

|

Nguồn: Worldsteel

Sản xuất thép thế giới tại 10 nước sản xuất thép lớn nhất thế giới

|

Quốc gia

|

Tháng 3/2026

(triệu tấn)

|

% thay đổi Tháng 3/2026/2025

|

3 tháng 2026 (Triệu tấn)

|

% thay đổi 3 Tháng 2026/2025

|

|

Trung Quốc

|

87,0

|

-6,3

|

247,6

|

-4,6

|

|

Ấn Độ

|

15,3

|

9,4

|

44,7

|

10,8

|

|

Hoa Kỳ

|

7,2

|

5,2

|

21,0

|

5,7

|

|

Nhật Bản

|

6,9

|

-4,1

|

20,1

|

-1,7

|

|

Hàn Quốc

|

5,4

|

1,5

|

15,8

|

1,8

|

|

Nga (e)

|

5,4

|

-11,4

|

15,8

|

-10,7

|

|

Thổ Nhĩ Kỳ

|

3,3

|

6,4

|

9,7

|

5,3

|

|

Đức

|

3,3

|

7,5

|

9,3

|

9,0

|

|

Brazil

|

2,8

|

-2,5

|

8,1

|

-3,1

|

|

Việt Nam (e)

|

2,2

|

5,7

|

6,4

|

10,0

|

N.Hao

Nguồn: VITIC/Worldsteel